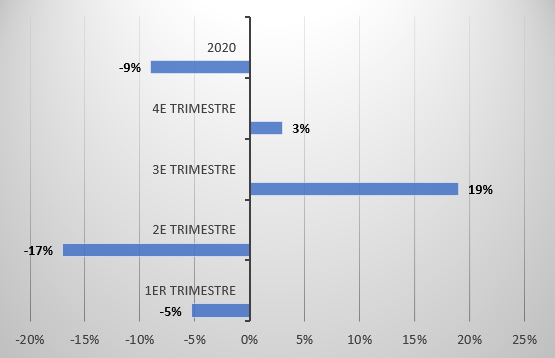

Et si la crise tant redoutée était moins forte que prévu ? Alors que se pose la question d’un « reconfinement » partiel en cas de 2e vague de l’épidémie, l’interrogation sur la relance en septembre est dans toutes les têtes. Or les signes de nette amélioration de la situation économique globale se multiplient. Selon le dernier Point de conjoncture de l’Insee (Institut national de la statistique et des études économiques), la reprise de l’activité économique au mois de juin, plus rapide qu’escomptée, se confirme : la perte se limite désormais à -12% par rapport à une situation « normale ». L’institut prévoit, en hypothèse médiane intégrant l’incertitude qui pèse encore aujourd’hui sur la rentrée, un rebond du PIB d’environ +19% au 3e trimestre (vs 2e trimestre), puis de +3% au 4e : « Sur l’ensemble de l’année 2020, le PIB diminuerait alors d’environ 9% par rapport à 2019. » Concernant la consommation des ménages, les craintes sont en grande partie levées, avec une progression de + 16% au mois de juin.

Estimation et prévision de croissance du PIB en 2020 (en %)

Source : Point de conjoncture Insee – crédit Bien Vu

Deux facteurs pourraient toutefois handicaper cette relance, en plus des difficultés liées à une possible seconde vague et son impact sur le niveau global de consommation des Français : la « pénurie » d’ordonnances et le poids du 100 % Santé. Concernant les ordonnances, les premières remontées des magasins vont dans le bon sens : hausse du nombre d’ordonnances traitées, baisse du délai entre la prescription et la prise en charge d’un équipement, croissance des renouvellements avec adaptation chez l’opticien.

Le 30 juin dernier, lors d’une audition auprès de la Commission des affaires sociales de l’Assemblée nationale, Nicolas Revel, encore directeur de la Caisse nationale de l’assurance maladie (CNAM), a dévoilé les taux de recours au 100% Santé dans les 3 secteurs concernés par la réforme, optique, audiologie et dentaire, depuis le début de l’année : « S’il est encore un peu tôt pour être plus précis, la mise en œuvre de la réforme ayant été ralentie par la crise sanitaire, en optique, le 100% Santé atteint 15% (mais seuls 12% des devis intègrent, au moins partiellement, l’offre 100% Santé, ndlr, source : Mission d’évaluation et de contrôle des lois de financement de la Sécurité sociale) . Des chiffres qui corroborent les différentes données recueillies en février dernier par le Rof (18%) et Santéclair (12%). Ce taux de recours, certes, n’est pas anodin. Avec un impact pour le moment difficile à évaluer d’ici la fin de l’année. Mais, depuis 2018, la filière s’est préparée à l’entrée en vigueur de la réforme en accélérant sa mutation. Au-delà d’une incontestable préparation psychologique à une baisse du marché et à l’agilité qu’elle exige, les opticiens ont su anticiper une rationalisation de leurs achats et mettre en place une gestion des coûts (charges et stocks) optimisée au maximum ce qui a permis pour beaucoup la consolidation de leurs trésoreries. Autant d’atouts dans le contexte inédit de choc économique que l’ensemble du commerce subit depuis maintenant 5 mois.

Marie-Dominique Gasnier, rédactrice en chef